Energieeffizienz und der 12. Fünfjahresplan („Chinesische Energiewende“ – Teil 2)

Neun strategische Märkte für China, drei Optionen für Peking und eine Konsequenz für die deutsche Energiepolitik*

* Teil 1 erschien im Letter Nr.4 am 30. April 2012. Die Schaubilder in Letter 4 und Letter 5 entstanden anlässlich eines Vortrags auf der Hannover Messe am 25. April 2012

Teil 1 (Letter Nr.4) stellte die bisherige Entwicklung bis zum Jahr 2011 vor: Der extrem steile Anstieg der Energienachfrage in den letzten fünf Jahren wurde durch eine geringere Energieintensität von -19% etwas abgebremst. Das gelang vor allem durch Energieeffizienzmaßnahmen, insbesondere in Kohlekraftwerken, und eine wachstumsbedingte Modernisierung der Schwerindustrie. Erneuerbare Energien (ohne große Staudammprojekte) spielten bislang kaum eine Rolle.

Viele Effizienzerträge konnten bislang „en passant“ erzielt werden, weil das hohe Wirtschaftswachstum dazu führte, dass alte Anlagen – relativ gesehen – einen immer geringeren Anteil am Bestand hatten. Der aktuelle Fünfjahresplan (2011-2015) muss nun aber einen Energiemarkt steuern, der in den letzten fünf Jahren um über 50% zugelegt hat. Eine Kurskorrektur wird nun von Jahr zu Jahr schwieriger, teurer und politisch aufwendiger, da die „low-hanging fruits“ abgeerntet sind.

Der chinesischen Energiepolitik stehen erneut drei Strategien zur Verfügung:

1. Änderung des wirtschafts- und industriepolitischen Wachstumskurses

2. Rascher Ausbau der erneuerbaren Energien bei gleichzeitiger Deckelung des Kohleverbrauchs

3. Sprunghafte Erhöhung der Energieeffizienz

In der Tat ist das Wirtschaftswachstum seit 2011 etwas langsamer als in den Jahren zuvor. Die Wachstumsraten des GDP dürften von 10% auf 8% zurückgehen. Andererseits wurden laut NDRC die Effizienzziele 2011 verfehlt und schon 2010 nur in einem Hauruck-Verfahren durch die massenhafte (vorübergehende) Schließung von Fabriken und Kraftwerken erreicht. Zudem fallen die Ziele zur Energieintensität (mit -16% je GDP-Unit bis 2015) bescheidener aus als im letzten Plan (vgl. Details in Letter Nr.4).

Eine schnelle Liberalisierung der recht niedrigen Endverbraucherpreise (v.a. Strom) ist aus sozialpolitischen Gründen ebenso schwierig wie ein rascher Ausbau des Smart Grid, da große und effiziente, aber letztlich unflexible Kohlekraftwerke ein denkbar ungeeignetes Pendant zu den an Zahl und Größe rasch wachsenden Windparks und Solaranlagen darstellen. Immer stärkere klimatische Schwankungen verringern außerdem die Grundlastfähigkeit der Wasserkraft. Im letzten Jahr mussten außerplanmäßig alte Kohlekraftwerke in Betrieb genommen werden, weil ungewöhnlich geringe Niederschlagsmengen den Output der Staudammturbinen drosselten.

Die neue Führungsmannschaft in Peking hat nun die Wahl zwischen Regulieren (z.B. Kohledeckel, Effizienzrichtlinien), Deregulieren (z.B. Endverbraucherpreise) oder Investieren (Effizienzsubventionen und Wind-/Solarenergie). Wie häufig in China ist das Ergebnis nicht ein „entweder-oder“, sondern ein „sowohl-als auch“, aber der Schwerpunkt liegt eindeutig auf der Investitionsvariante, während die makroökonomischen Wachstumsziele sakrosankt bleiben.

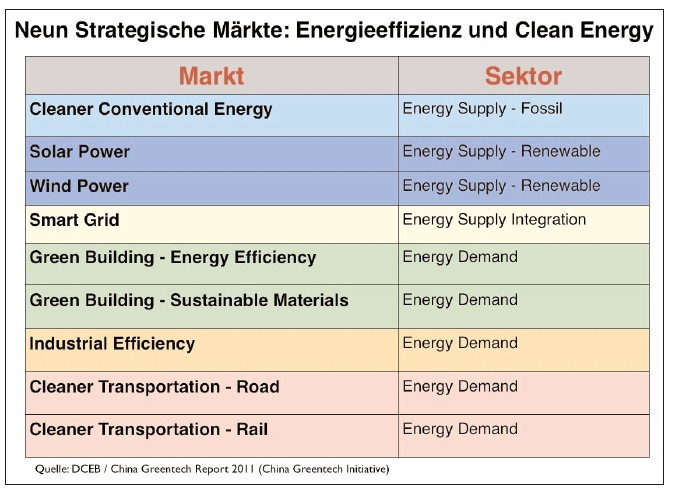

Die Anstrengungen zur Eindämmung des Energieverbrauchs konzentrieren sich im 12. Fünfjahresplan auf neun strategische Märkte (siehe unten). Darunter befinden sich Märkte, in denen auch schon bisher einige Erfolge erzielt wurden (Cleaner Conventional Energy, insb. Kohlekraftwerke; Windenergie; Effizienzmärkte in der Industrie; Ausbau des Schienenverkehrs), aber auch neue Schwerpunkte. Dazu zählen die Solar-PV (bisher hat sich nur die Solarthermie durchsetzen können), eine schnellere Gangart beim Smart Grid und der Integration der regionalen Stromnetze, die Einführung alternativer Antriebe im Straßenverkehr, aber vor allem eine höhere Energieeffizienz bei Gebäuden und der Bauwirtschaft insgesamt.

Vor der Charakterisierung der Einzelmärkte hier noch einige Details zum Stromnetz und zu den Herausforderungen in der Gebäudeeffizienz. Etwa ein Viertel der Investitionen im Stromsektor werden in den Netzausbau und die Netzmodernisierung fließen (siehe nächste Seite). Die regionalen Netze tauschen bislang nur geringe Strommengen aus, nicht zuletzt, weil ökonomische Incentives für die Netzintegration fehlen. Auch liegen ähnlich wie in Deutschland die aussichtsreichsten Windregionen im Norden, also weit ab von den Verbrauchszentren im Osten und Südosten. Xinjiang ist völlig abgekoppelt, für Gansu fehlen leistungsfähige HV-Verbindungen, und in der Inneren Mongolei gibt es sowohl institutionell als auch technisch noch erhebliche Hindernisse, den Windstrom Richtung Süden zu transportieren.

Vor der Charakterisierung der Einzelmärkte hier noch einige Details zum Stromnetz und zu den Herausforderungen in der Gebäudeeffizienz. Etwa ein Viertel der Investitionen im Stromsektor werden in den Netzausbau und die Netzmodernisierung fließen (siehe nächste Seite). Die regionalen Netze tauschen bislang nur geringe Strommengen aus, nicht zuletzt, weil ökonomische Incentives für die Netzintegration fehlen. Auch liegen ähnlich wie in Deutschland die aussichtsreichsten Windregionen im Norden, also weit ab von den Verbrauchszentren im Osten und Südosten. Xinjiang ist völlig abgekoppelt, für Gansu fehlen leistungsfähige HV-Verbindungen, und in der Inneren Mongolei gibt es sowohl institutionell als auch technisch noch erhebliche Hindernisse, den Windstrom Richtung Süden zu transportieren.

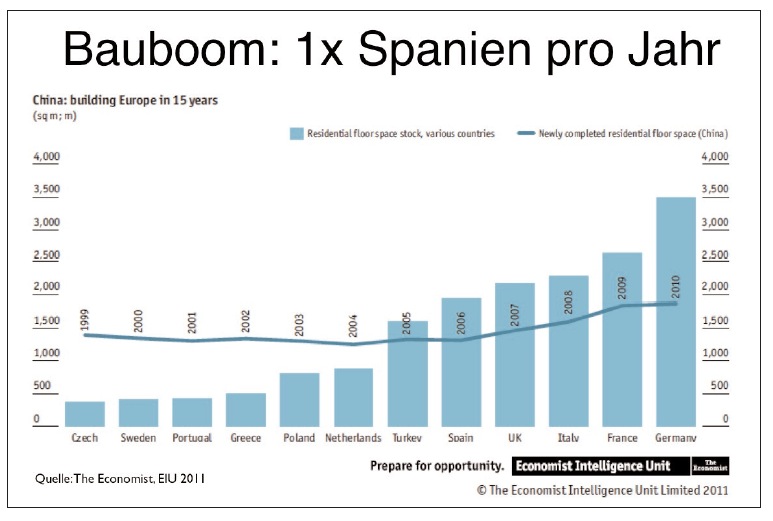

Noch eine ganze Dimension größer gestalten sich die Herausforderungen in der Gebäudeeffizienz. Viele Building Codes sind zwar ausgearbeitet und detailliert, aber die Implementation und Kontrolle vor Ort gestalten sich bislang äußerst schwierig. Von einigen wenigen Modellprojekten und Städten abgesehen, wurden die Codes bis vor kurzem in weniger als 10 Prozent der Gebäude tatsächlich zufriedenstellend umgesetzt. Erst in jüngster Zeit scheint es einigen Provinzen gelungen zu sein, hier zu deutlichen Verbesserungen zu kommen. Jede Verzögerung bei der Umsetzung der Anforderungen für die Außenwanddämmung, die Warmwasser- und Heizsysteme etc. erzeugt in den nächsten Jahren einen enormen, kumulierenden Energiebedarf. Das Schaubild auf der folgenden Seite verdeutlich die Größenordnung. China baut pro Jahr in etwa so viel Wohnraum wie der gesamte Wohnungsbestand Spaniens oder der Türkei. Schon vor zehn Jahren wurde „drei Mal Schweden“ pro Jahr errichtet. Die geringe Energieeffizienz dieses Gebäudebestandes hat die Energienachfrage Chinas wortwörtlich für Jahrzehnte zementiert. Allein die Bauvorhaben in Chongqing in diesem Jahrzehnt (2011-2020) übersteigen mit ihren 1109 Mio. qm den gesamten aktuellen Wohngebäudebestand Polens (807 Mio. qm). Chengdu plant in demselben Zeitraum mehr als das Land Schweden heute besitzt (447 vs. 411 Mio. qm); Peking wird in den nächsten 10 Jahren mit 350 Mio. qm die gesamte Schweiz „nachbauen“ (352 Mio.).

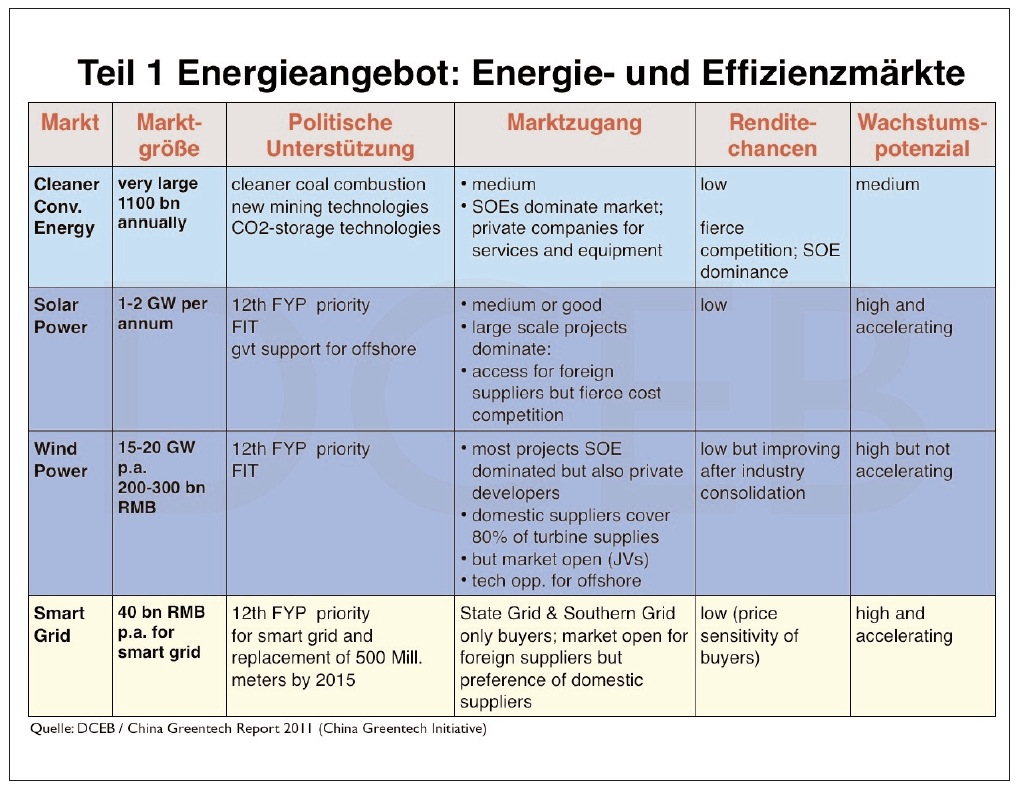

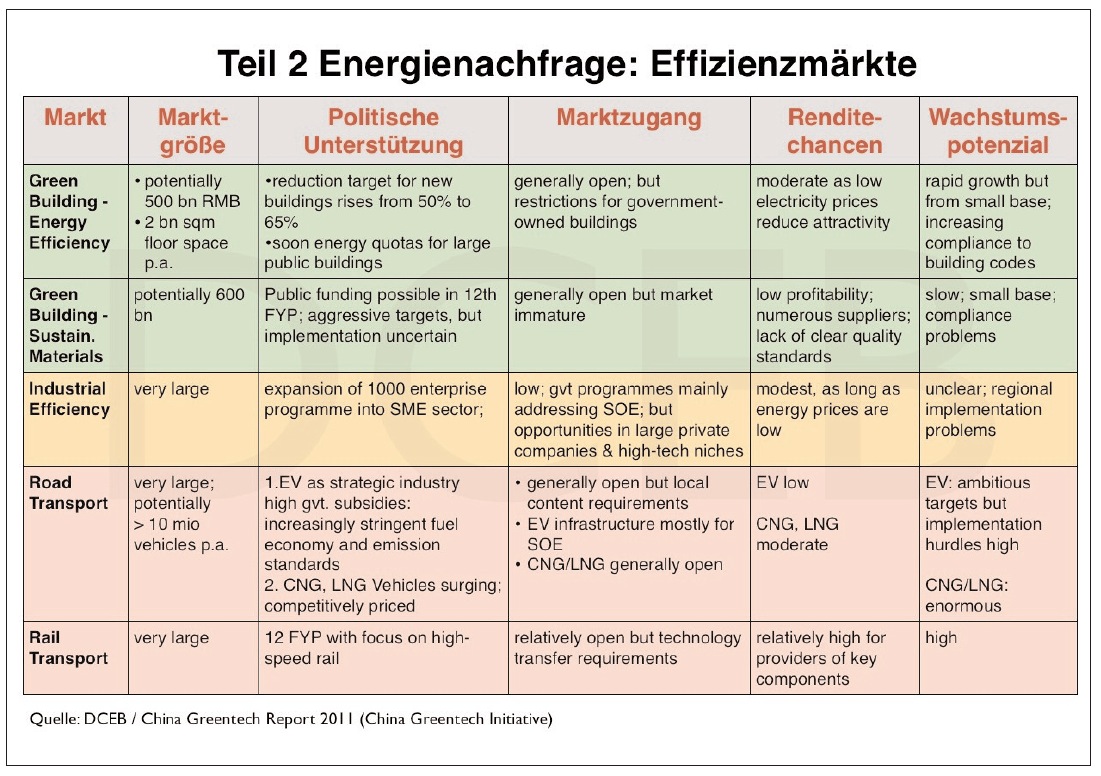

Die beiden folgenden Tabellen geben einen Überblick über die Eigenschaften der neun wichtigsten Märkte, die im aktuellen, und wohl auch im nächsten Fünfjahresplan in China im Mittelpunkt stehen werden. Die Spalten charakterisieren die Eigenschaften des jeweiligen Marktes, von der Marktgröße über die politischen Rahmenbedingungen bis zum Marktzugang und Wachstumspotenzial.

Schlussbemerkung und Ausblick – Chinas Lead Markets und die deutsche Energiepolitik

Energie und Umwelt sind die Achillesfersen des chinesischen Wachstumsmodells. Überraschende Ankündigungen wie der „Kohledeckel 2015“, also das geplante Einfrieren der Kohleproduktion bei 3,9 Mrd. Tonnen Jahresleistung, die scharf überwachten „Energiedeckel“ für ganze Provinzen oder die diskutierte Einführung von „Cap-and-Trade“-Modellen zeigen, dass auch im Politbüro die Einsicht gewachsen ist, dass sich China energiepolitisch auf eine Sackgasse zubewegt, die nicht nur hohe Kosten, sondern auch eine immer geringere Energiesicherheit bedeutet.

Aus mehreren Gründen erscheint es wahrscheinlicher, dass sich Peking aus der fossilen Sackgasse eher „herausinvestiert“ als „herausspart“. Ein starkes Wirtschaftswachstum ist sowohl im Interesse der politischen Legitimation Pekings als auch der fiskalischen Lage der Provinzen und der Karrierechancen regionaler politischer Akteure. Geringes Wachstum würde nicht nur Spannungen zwischen der Zentralregierung in Peking und den Provinzfürsten, sondern auch zwischen Peking und den sehr einflussreichen Energiekonzernen mit sich bringen.

Das bedeutet umgekehrt größere Chancen für deutsche Unternehmen. Die Größe des Marktes und der Problemdruck führen dazu, dass in China die neuen Lead Markets für erneuerbare Energien und Energieeffizienz entstehen werden. Im Verkehrsbereich wird die Verfügbarkeit von Rohölimporten bald an ihre Grenzen stoßen („Peak Oil“). Schon jetzt zeichnen sich für CNG (komprimiertes Erdgas), LNG (flüssiges Erdgas) und, etwas verhaltener, auch für die Elektromobilität große Absatzmärkte ab. Die Chancen von Erdgasantrieben für die Küsten-/Flussschiffahrt, Busse und LKW sind von ausländischen Anbietern bislang kaum erkannt worden.

Die Investitionswelle im Energiesektor wird einen enormen Push für die Wind- und Solarenergie mit sich bringen. Die heimische Branche wäre schnell überlastet und müsste auf ausländische Lieferanten zurückgreifen. Insofern ist auch Berlin schlecht beraten, für die kollabierende deutsche Solarbranche und die schwächelnde deutsche Windbranche ausgerechnet jetzt die politische Unterstützung zu reduzieren. Trotz der unbestreitbaren Probleme beim Marktzugang in China ist offensichtlich, dass die Zeit für die deutschen Unternehmen in den Bereichen erneuerbare Energien und Energieeffizienz arbeitet. Der Druck, die Planziele zu erfüllen, wird das globale Preisniveau in der Wind- und Solarbranche beflügeln und damit auch deutschen Unternehmen neue Absatzchancen bieten.

S.B.

China Energy Briefing

Neben diesem kostenlosen China Energy Letter bieten wir auch das abonnementgebundene CHINA ENERGY BRIEFING an. Es liefert einen umfangreichen, systematischen und stärker praxisorientierten Überblick über die chinesischen Energiemärkte. Sie finden darin u.a. aktuelle Statistiken, einen breiten News-Überblick, Hintergrundinformationen und – auf Wunsch – kundenorientierte Sektionen. Näheres finden Sie auf unserer Webseite: http://www.dceb.de/china_energy_briefing/ Oder via Email und Telefon: bukold@dceb.de / 040.20911848