Oktober 2011

(Unten sehen Sie die Textform; das PDF bitte anfordern)

China Energy Letter Nr.1 21.Oktober 2011

INHALT

S.1 Vorstellung des DCEB

S.2 Internationale Energiemärkte

S.3 Energiestatistik

S.4 Fahrzeugmarkt/Verkehr

S.6 News: International

S.7 News: National

S.9 Special: Chinas Energiepolitik

S.10 Impressum

Willkommen!

Dies ist der erste China Energy Letter des DCEB. Hier werden Sie mit wechselnden Schwerpunkten und festen Rubriken über die Energiemärkte Chinas und die wichtigsten Akteure in diesem Feld informiert.

Wollen Sie in unseren kostenlosen Verteiler aufgenommen werden? Eine kurze Email mit Name und Anschrift genügt: Schreiben Sie an info@dceb.de

Falls Sie noch ausführlicher, stärker praxisorientiert und systematischer über Hintergründe und Trends in China informiert werden wollen, empfehlen wir Ihnen unser China Energy Briefing.

Über das DCEB

Am 16. August 2011 wurde in Hamburg das DCEB gegründet, das Deutsch-Chinesische Energiebüro. Es widmet sich den Energiemärkten und der Energiepolitik Chinas, wobei neben Energie im engeren Sinn auch relevante Entwicklungen in angrenzenden Sektoren wie Verkehr, Städtebau, Klima- und Wirtschaftspolitik vorgestellt werden.

Das DCEB wendet sich mit seinem Informations- und Beratungsangebot:

– an Unternehmen und Verbände, die in diesen Sektoren tätig sind oder dies planen

– an politische Akteure im Bereich Energie- und Klimapolitik, Außen- und Sicherheitspolitik

– an NGOs mit Schwerpunkt Energie oder China

– an überregionale Medien, die fundiert über China berichten wollen.

Die Angebote des DCEB umfassen:

1. Regelmäßige Veröffentlichung von Newslettern: China Energy Briefing (für Abonnenten) und China Energy Letter (kostenlos)

2. Seminare/Vorträge: Ab Winter 2011 bietet das DCEB Seminare und Vorträge an.

3. Portal: Wer macht was? Wir bieten Akteuren und Interessenten aus Wirtschaft, Politik und Forschung die Möglichkeit, sich über das DCEB und die Newsletter zu präsentieren und auszutauschen.

4. Beratung und Forschung: Das DCEB berät Politik, Wirtschaft und Forschung bei strategischen Fragen. Welche Markttrends, welche energiepolitischen Herausforderungen, welche Forschungsfragen zeichnen sich ab?

5. Fachübersetzungen: Qualitativ hochwertige Übersetzungen zu Energie-, Verkehrs- und wirtschaftspolitischen Themen Deutsch-Chinesisch und Chinesisch-Deutsch.

UMFELD: DIE INTERNATIONALEN ENERGIEMÄRKTE

Internationaler Kohlemarkt

Die Kohlepreise setzten in den letzten Wochen ihre Seitwärtsbewegung fort. In Rotterdam mussten 121 Dollar für eine Tonne gezahlt werden. Die Preise bleiben hier schon seit fast einem Jahr in der Spanne zwischen 120 und 130 Dollar. In Australien liegen sie ähnlich hoch, nachdem die Schäden der Flutkatastrophe des vergangenen Winters überwunden wurden.

In China gaben die Preise für den Kohlehafen Qinhuangdao in den letzten Wochen von über 140 auf 134 $/t nach. Die chinesischen Einkäufer halten sich auch nach der „Goldenen Woche“ noch zurück.

Die europäischen Kohlelager sind gut gefüllt. Der Verbrauch in Deutschland ist wegen des milden Wetters und des hohen Wind- und Solarenergieangebots unter Durchschnitt.

CHART: Internationale Kohlepreise

Internationaler Gasmarkt

Die Gasmärkte zeigen sich weitgehend unbeeindruckt von den globalen Konjunkturängsten. Lediglich im abgeschotteten US-Markt fielen die Gaspreise von 4,5 $/MMBtu (= 1000 Kubikfuß) auf nur noch knapp über 3,5 $/MMBtu. In Europa blieben die Spotpreise dagegen fest bei um die 10 $/MMBtu, während die ölpreisindizierten Gasverträge bei teuren 13,6 $/MMBtu lagen.

Importe nach China und Japan setzten hingegen ihren steilen Anstieg fort und notierten im Oktober sogar bei 17,5 $/MMBtu. Mit anderen Worten: Gasimporte in Ostasien waren fünf Mal (!) so teuer wie Gas in den USA. Dieses Gefälle wird immer stärkere industrielle Konsequenzen haben: Schon jetzt siedeln sich immer mehr petrochemische Fabriken in den USA an. Die Deindustrialisierung des Mittleren Westens scheint wegen der niedrigen Rohstoffpreise gestoppt.

CHART: Internationale Gaspreise

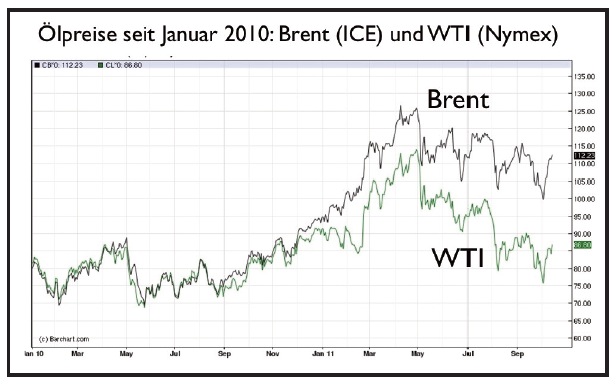

Internationaler Ölmarkt

Die Weltölpreise (d.h. Brentöl) stabilisierten sich mit 112 Dollar pro Fass ($/b) zuletzt wieder deutlich über 100 Dollar. Öl hat sich von der Misere der Finanz- und Bankenwelt abgekoppelt und spiegelt vor allem die aktuellen (Libyen, Nigeria) und befürchteten Versorgungsprobleme (Iran, Peak Oil) wider.

Wie beim Gas hat auch hier die USA eine Sonderrolle: Da die steigende Ölproduktion im Mittleren Westen und in Kanada mangels Pipelinekapazitäten nicht exportiert werden kann, bleiben die Preise für WTI-Rohöl etwa 25 $/b unter dem Weltmarktniveau.

Chart: Ölpreise

CHINA KONJUNKTUR + ENERGIEMARKT + ENERGIEAUSSENHANDEL

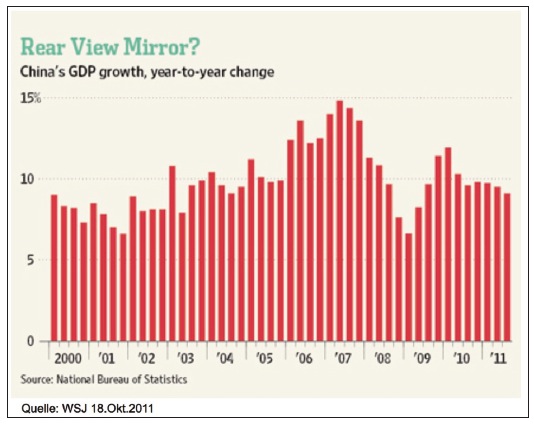

China Konjunktur

Die aktuellen Konjunkturindikatoren zeigen keine Abschwächung. Zahlen für September 2011 gegenüber

Vorjahresmonat:

Industrieproduktion: +13,8%

Einzelhandel: +17,7%

Produzentenpreisindex (PPI): +6,5%

Konsumentenpreisindex (CPI): +6,1%

Bruttosozialprodukts drittes Quartal ggü. Vj.: 9,1%

Anlageinvestitionen (ohne ländl. Haushalte) Jan- Sep 2011: +24,9% gegenüber Vorjahr

Chart: WSJ

China – Energieimporte

Chinas Einfuhr von Öl, Gas und Kohle bleibt robust. Das zeigen die jetzt veröffentlichten Daten für die Monate August und September. Von einer Konjunkturabschwächung ist nichts zu spüren. Vielmehr scheint sich eine Phase des Lagerabbaus dem Ende zu nähern.

China – Ölmarkt

Der Ölbedarf Chinas wächst seit dem Sommer moderater als erwartet, steht aber immer noch für etwa die Hälfte des globalen Zuwachses. Im September stieg die Nachfrage je nach statistischer Basis um 1-2% gegenüber dem allerdings ungewöhnlich starken Vorjahresmonat auf 8,9 mb/d (Millionen Fass pro Tag).

Für das Gesamtjahr wird ein Anstieg von 5% erwartet.

Wie immer ist die tatsächliche Endnachfrage unklar, da keine genauen Lagerdaten veröffentlicht werden. Die chinesischen Netto-Rohölimporte liegen laut NDRC mit 189 mt bislang in diesem Jahr 9,5% höher als im Vorjahreszeitraum.

China – Ölförderung

Chinas eigene Ölförderung fiel im August um 2%, v.a. wegen der Probleme in Offshore-Feldern in der Bohai-Bucht. Mehrere Lecks an den Anlagen des Feldes Peng Lai und behördliche Auflagen legen nach wie vor einen großen Teil der Förderung von 150.000 b/d lahm.

Im September ging die Produktion noch weiter auf 3,97 mb/d und damit um 5,2% gegenüber dem Vorjahr zurück. Wiederum waren Lecks und technische Probleme an Offshore-Feldern die Ursache.

Chinesischer Kohlemarkt

Die Kohleimporte zogen im August stark an auf 16,6 Mio. Tonnen (mt). Hauptlieferant für Kesselkohle war erneut Vietnam, während die Kokskohle aus Indonesien und Australien kam.

Hintergrund der starken Nachfrage ist die alljährliche zweiwöchige Stilllegung der „Kohlebahn“ von Daqin Railways. Diese Strecke führt von Datong (Shanxi) über mehrere kohlereiche Regionen bis zum wichtigsten chinesischen Kohlehafen Qinhuangdao. Ein zweiter Faktor, der Importe unterstützt, ist ein schweres Grubenunglück von China Coal in Shanxi.

Kohleproduktion Chinas wächst weiter sprunghaft

Laut NEA stieg die Kohleförderung im August um 14% gegenüber dem Vorjahr auf 323 mt (Millionen Tonnen). In den ersten acht Monaten 2011 wuchs sie um 12% auf 2.396 mt. Parallel dazu bauten die wichtigsten Eisenbahnen und Häfen ihre Kapazitäten aus.

Etwa 55% des Angebots wanderte in Kohlekraftwerke, etwas über 15% in die Stahlindustrie, knapp 15% in die Zementindustrie und andere Baustoffbranchen, weitere 5% in die Kohlechemie.

China exportierte im Zeitraum Januar-September 2011 insgesamt 12,2 mt und importierte 120 mt Kohle (+1,9% ggü. 2010).

Chinas Erdgasmärkte

China verbrauchte in den ersten acht Monaten des Jahres 84,2 bcm Erdgas (Mrd. Kubikmeter). Das sind 21,7% mehr als vor einem Jahr.

Die chinesischen Gasimporte fielen im August gegenüber Juli von 2,9 auf auf 2,6 bcm bzw. 1,89 Mio. Tonnen LNG (Flüssiggas).

Gegenüber dem Vorjahr lagen die LNG-Einfuhren über die vier großen LNG-Terminals 5,5% höher. Etwa 40% der Einfuhren kam über die Pipeline aus Turkmenistan.

Chinesischer Strommarkt

Die Bruttostromproduktion wuchs im September um 11.5% gegenüber dem Vorjahr auf 386,1 Mrd. kWh. Die Wachstumsdynamik hat damit leicht nachgelassen. Aus thermischen Kraftwerken (insb. Kohle) kamen 314,6 Mrd. kWh, aus Atomkraftwerken 7,69 Mrd. kWh.

Der Strom aus Wasserkraft fiel deutlich um 20,2% auf 56,85 Mrd. kWh aufgrund geringer Regenfälle im Süden und Südwesten des Landes.

(Aktuell) Gipfel der EU mit China wegen Euro-Krisentreffen abgesagt

(AFP 21.Okt.2011 )–Ein für Dienstag geplantes Gipfeltreffen der Europäischen Union mit China ist wegen der Serie von Krisenberatungen zur Euro-Schuldenkrise abgesagt worden. In einem Telefonat des EU-Ratspräsidenten Herman Van Rompuy mit dem chinesischen Regierungschef Wen Jiabao einigten sich beide Seiten darauf, rasch einen neuen Termin für das Treffen zu finden, wie am Freitag in Brüssel mitgeteilt wurde.

Automobilmarkt

Im August lagen die PKW-Verkäufe in China „nur“ noch 7,5% über dem Vorjahr. Auch in Deutschland wurde im August/September dieser Wert erreicht.

Chinas Motorisierungstempo normalisiert sich damit gegenüber dem sprunghaften Anstieg der Vorjahre, als Zuwächse von 20-30% pro Jahr an der Tagesordnung waren.

Die Gründe sind v.a. politischer Natur: In großen Städten wird es schwierig, eine Zulassung zu erhalten; die steuerlichen Anreize laufen aus und die Benzinpreise liegen auf Weltmarktniveau. Im September gab es jedoch eine starke Erholung, da Kaufentscheidungen vorgezogen wurden. Der Absatz stieg gegenüber dem schwachen August um 22,7% auf 1,28 Mio. Fahrzeuge.

Der Kauf der meisten Modelle mit einem Verbrauch unter 6,9 Liter/100km wurde seit dem vergangenen Jahr staatlich mit 3000 Yuan (342 Euro) gefördert. Bis heute wurde damit der Erwerb von 2,5 Mio. Fahrzeugen subventioniert.

Chart: Chinesischer Automobilabsatz

Ab diesem Oktober fallen jedoch die meisten Fahrzeugtypen aus der Förderung heraus, da dann verschärfte Anforderungen in Kraft treten. Zum Beispiel dürfen Fahrzeuge in der Gewichtsklasse zwischen 1,2 und 1,32 Tonnen nur noch 6,3 Liter/100km verbrauchen. Bei höherem Gewicht dürfen maximal 6,7 Liter/100km verbrannt werden.

Der Absatz dürfte nach diesem Vorzieheffekt im September wieder fallen. Für 2011 wird ein Absatzplus von nur noch 3% erwartet. Das entspräche hochgerechnet 18,4 Mio. Fahrzeugen. China wäre also immer noch mit Abstand der größte Automarkt der Welt weit vor den USA (2010: 11,6 Mio.).

Von Januar bis September lag der Zuwachs noch bei 6,4%. 2009 stiegen die Autoverkäufe um sagenhafte 46% gegenüber 2008; 2010 legten sie 32% zu. Das Schaubild verdeutlicht die Abflachung: Die Autoverkäufe stagnieren (rechts), während der Benzinverbrauch zwar gegenüber 2010 höher liegt, aber im Jahresverlauf 2011 bislang seitwärts tendiert.

Benzin- und Dieselrichtpreise werden gesenkt

Der NDRC hat zum ersten Mal in diesem Jahr die Spritpreise um durchschnittlich 3,5% gesenkt. Es ist die erste Anpassung seit April. Peking reagiert auf die international niedrigeren Rohölpreise. Zudem werden dadurch der Inflationsdruck verringert und die Margen der Raffineriebetreiber verbessert.

Innovation im Verkehr: LNG-Fahrzeuge auf Straßen und Flüssen

Fahrzeuge können nicht nur mit komprimiertem Erdgas (CNG) oder „Autogas“ (LPG) angetrieben werden, sondern auch mit flüssigem, stark gekühltem Erdgas (LNG=Liquefied Natural Gas). Das ermöglicht eine weitaus größere Reichweite und einen kleineren Tank. Zudem ist LNG billiger als Diesel.

Petrochina schätzt, dass Ende 2010 knapp 6.000 LKW und Busse LNG-Antrieb hatten. Ende 2011 soll die Zahl auf 30.000 gestiegen sein.

Auch im Schiffsverkehr auf dem Yangtze kommt LNG zum Einsatz. Mehrjährige Testfahrten wurden 2010 abgeschlossen. Insbesondere Kunlun Energy (Petrochina) verfolgt einen aggressiven Ausbauplan für LNG-Tankterminals für Schiffe. Der potenzielle Markt ist groß: Auf dem Yangtze gibt es täglich 150.000 Schiffsbewegungen.

IEA CHARTS

NEWS: INTERNATIONAL

Überraschend Spannungen zwischen China und Myanmar

Das international weitgehend isolierte Nachbarland Chinas hat den Bau Myitsone Damms am Irrawaddy überraschend vorläufig gestoppt. Das 3,6 Mrd. Dollar teure Projekt, das ab 2019 eine Kapazität von 6 GW erreichen sollte, wird von chinesischen Unternehmen gebaut und vorfinanziert.

Es ist in Myanmar heftig umstritten. Ähnlich starke Proteste gibt es gegen den Bau von zwei Öl- und Gaspipelines durch Myanmar Richtung Südchina. Für China ist Myanmar nicht zuletzt wegen seiner geografischen Lage für Energieimporte ein wichtiger Verbündeter. Beobachter vermuten, dass das Regime im früheren Burma mit dem Projektstopp auch seine außenpolitische Unabhängigkeit gegenüber China demonstrieren will.

Kitimat genehmigt

Kanadische Behörden haben dem Kitimat LNG-Terminal grünes Licht gegeben. Kitimat würde 5 Mrd. Dollar kosten und könnte den Startschuss für kanadische Gasexporte Richtung Ostasien geben.

Bislang wurden kanadisches Gas und kanadisches Öl nur in die USA exportiert. Wie bei den Ölexporten gewinnt aber auch beim Gas der Absatzmarkt China an Attraktivität, da hier weitaus höhere Preise erzielt werden können. Die Gaspreise in Japan/China sind drei bis vier Mal höher als in den überversorgten USA.

China und Kasachstan: Dritte Pipeline beschlossen

Die Gasleitung „Line C“ wird in den Jahren 2012-2014 gebaut und ergänzt die beiden bereits bestehenden Pipelines, die Zentralasien mit China verbinden. Die Kapazität steigt dadurch von derzeit 30 bcm auf 55-60 bcm pro Jahr. Das entspricht in etwa der Hälfte des aktuellen chinesischen Gasbedarfs.

Spannungen im Südchinesischen Meer (Öl- und Gasexploration)

Zwischen China, Taiwan, Vietnam, Indonesien, Brunei, Malaysia und den Philippinen gibt es immer wieder heftige, gelegentlich gewaltsame oder Gewalt androhende Auseinandersetzungen über Hoheitsansprüche im Südchinesischen Meer.

Peking beansprucht bislang den größten Teil der Seeregion, nach einigen Karten bis hin zur Küste Indonesiens. Besonders umstritten sind die Gebiete um die Spratly- und Paracel-Inseln, denn hier werden große Öl- und Gasvorkommen vermutet.

Nun wurde auch Indien in den Konflikt gezogen, da die indische ONGC Videsh und die vietnamesische PetroVietnam in zwei Regionen explorieren, die von China beansprucht werden. Peking hat Indien ernste Konsequenzen angedroht, falls die Aktivitäten fortgesetzt würden.

Neu-Dehli und Hanoi weisen die chinesische Kritik zurück. In den letzten Tagen fanden hochrangige bilaterale Gespräche zwischen Peking und Hanoi statt, um die Spannungen abzubauen. Laut Xinhua gelang es, eine Reihe prozeduraler Fragen zu lösen.

M&A: Sinopec bietet für kanadische Daylight

Sinopec bietet 2,1 Mrd. Dollar für den kanadischen Öl- und Gaskonzern. Der Versuch eines Friendly Takeover ist ungewöhnlich, da chinesische Konzerne bislang den Kauf von Minderheitenanteilen oder von Assets bevorzugten.

Daylight besitzt nur konventionelle Vorkommen mittlerer Größe, allerdings im potenziell für Exporte nach China wichtigen Westen des Landes.

Sinopec setzt damit seine Serie von großen Akquisitionen fort (Repsol-Assets in Brasilien, Occidental-Assets in Argentinien, Addax (u.a. Westafrika, Irak).

Erdgas: Endlosverhandlungen mit Russland

Auch nach fünfjährigen Verhandlungen und dem jüngsten Besuch Putins in Peking konnten sich die beiden Länder nicht auf einen Preis für die geplanten russischen Erdgasimporte einigen.

Im Prinzip ist vereinbart, dass Russland ab 2015 dreißig Jahre bis zu 68 bcm (Mrd. Kubikmeter) Erdgas aus Ostsibirien über eine Pipeline nach China exportiert. Moskau erwartet einen Preis um die 300 Dollar je 1000 Kubikmeter und eine Ölpreisbindung wie für die Exporte nach Westeuropa. China bot anscheinend bislang 200 Dollar, mittlerweile wohl 250 Dollar und lehnt eine Ölpreisbindung ab.

Die jüngsten Preiskonflikte bei den Ölimporten konnten hingegen gelöst werden. Russland liefert 300.000 b/d Öl seit Anfang des Jahres.

Turkmenistan hat das zweitgrößte Gasfeld der Welt

Nach unabhängigen Bewertungen (GCA) enthält das turkmenische Feld South Iolotan 21.200 Mrd. Kubikmeter Gas (21,2 tcm). Das sind 50% mehr als bislang geschätzt wurde.

Zur Größenordnung: Mit dieser Menge könnte der aktuelle deutsche oder chinesische Gasbedarf über 200 Jahre lang gedeckt werden. Nur das Feld South Pars, das von Iran und Qatar ausgebeutet wird, ist noch größer.

Die Attraktivität des Landes für China und die EU wird dadurch weiter steigen. Allerdings könnte es noch lange dauern, bis nennenswerte Gasmengen fließen. Das gigantische kasachische Ölfeld Kashagan („Cash all gone“) wurde vor 12 Jahren entdeckt und liefert wegen permanenter innenpolitischer und technischer Probleme noch immer keine größeren Ölmengen.

Buchtipp Henry Kissinger: China. Zwischen Tradition und Herausforderung. München 2011. 608 S., 26,– €.

Interessant geschriebene und erhellende Analyse der chinesischen Außenpolitik der letzten Jahrhunderte. Der Diplomat und Historiker untersucht insbesondere die Beziehungen zwischen den USA und China seit den 60er Jahren, in denen er selbst lange Zeit eine wichtige Rolle spielte. Europa spielt in seinen Darstellungen nur am Rande eine Rolle. Zahlreiche Interviewskripte und persönliche Eindrücke machen das Buch lebendig. Wer davon ausgeht, dass in der chinesischen Außenpolitik auch heute noch geschichtlich gewachsene Konstanten und Prinzipien wirksam sind, insbesondere im Verhältnis zu den USA und den Nachbarstaaten, der wird hier fündig.

NEWS CHINA NATIONAL

Schiefergas: Produktionsziele veröffentlicht

Laut CNPC und NEA will China bis zum Jahr 2015 6,5 bcm (Mrd. Kubikmeter) Schiefergas pro Jahr fördern. Bis 2020 sollen es bereits 80 bcm sein. Chinas Gasverbrauch liegt zur Zeit bei knapp über 100 bcm pro Jahr.

In diesem Jahr haben Probebohrungen begonnen. Gas aus dichtem Gestein (Shale Gas / Schiefergas) ist einer der größten Hoffnungsträger der chinesischen Energieversorgung. China soll laut USGS/EIA über die größten Vorkommen der Welt verfügen. In den USA hat der rasante Anstieg der Schiefergasförderung in wenigen Jahren zu einem Überangebot an Gas und extrem niedrigen Preisen geführt.

Eine zweite unkonventionelle Gasquelle entspringt Kohlevorkommen. Bis 2015 soll die Förderung des Grubengases auf 21,5-23,5 bcm zulegen.

Dokumente 2011-2015: Shale Gas Development Plan drafted by the National Energy Administration (NEA),

Solarenergie:

Proteste in China Anwohner protestierten gegen die giftigen Emissionen einer Solarpanelfabrik von Jinko Solar in Haining (Zhejiang). Die Behörden ordneten daraufhin die Schließung der Fabrik an. Nach einem Monat nahm sie ihren Betrieb nach einer erneuten Prüfung durch die Behörden wieder auf.

Chinas Windenergiemarkt:

Wachstum mit Hindernissen Chinas installierte Windkraftleistung ist 2010 um 70% auf 42 GW gewachsen. Im Jahr 2020 sollen es bereits 150 GW sein.

Aber die Nutzung der Anlagen fällt: Fehlende Stromleitungen, Tarifprobleme und andere Faktoren sorgten z.B. 2009 dafür, dass nur die Hälfte des erzeugten Stroms eingespeist werden konnte. Ein Viertel der Kapazitäten wurde überhaupt nicht genutzt.

Steuerreform für Rohstoffe

Peking hat Höhe und Form der Besteuerung von Energierohstoffen und anderer Rohstoffe, darunter Seltene Erden, deutlich verändert und teilweise stark angehoben. Für Rohöl würden sich die Steuern in etwa verzehnfachen. Die Reform sollte ursprünglich schon 2007 stattfinden. Im Schnitt beläuft sich die Steuer auf 5-10% des Verkaufspreises.

Solarinstallationen wachsen schneller als erwartet

Nach Medienberichten ist die Projektpipeline für größere PV-Anlagen in China (nur non-residential projects) auf 14 GW bzw. knapp über 1000 Großprojekte angeschwollen. Die Kosten für installierte Anlagen über 10 MW sollen auf knapp 2,4 Dollar pro Watt gefallen sein. Der Boom geht in erster Linie auf den nationalen Einspeisetarif zurück und konzentriert sich auf die wasserarmen und weniger dicht besiedelten Provinzen im Westen und Nordwesten Chinas.

Chinas Atomausbau verzögert

Peking hat auf der Grundlage der mehrmonatigen Sicherheitsanalysen der Atomaufsichtsbehörden seinen Ausbauplan für die Atomenergie bekräftigt. Die installierte Leistung sollte urspünglich von gegenwärtig 10,8 GW auf 40 GW im Jahr 2015 und 86 GW in 2020 steigen. Ende 2010 wurde etwa 1% des chinesischen Stroms in Atomreaktoren erzeugt.

Allerdings wird der Baubeginn genehmigter Reaktoren weiterhin hinausgezögert. Hier soll das Sicherheitsdesign erneut überprüft werden. Das Atomprogramm ist mitterweile so stark verzögert, dass bis 2020 höchstens 60-70 GW möglich erscheinen.

Strommangel hält an

Die Dürre im Südwesten Chinas zieht nicht nur die Bauern, sondern auch die Industrie in Mitleidenschaft. Die Wasserkraftwerke, eine Hauptstütze der Energieversorgung in diesen Provinzen, werden bis in den Winter hinein weniger Strom als normal liefern können. Hinzu kommt ein verhaltener Widerstand von den Betreibern der Kohekraftwerke, die höhere Einkaufspreise wegen der staatlich fixierten Strompreise nicht an die Kunden weitergeben können. Da es kein nationales integriertes Stromnetz gibt, können Überschussprovinzen im Norden den Süden nicht mitversorgen.

Schon im Frühjahr 2011 war befürchtet worden, dass China in diesem Winter 40 GW an Stromleistung fehlen werden. Die Stomkrise hat mittlerweile auch die hochindustrialisierten Küstenprovinzen, insbesondere Guangdong, erfasst. Viele Industriebetriebe müssen ihre Produktion mehrere Tage pro Woche stilllegen.

Video: Coal Liquefaction – Öl aus Kohle

Shenhua Group produziert mittlerweile 3000 Tonnen Diesel täglich aus Kohle (Coal Liquefaction). Der enorme Kohleverbrauch (3,5 Tonnen Kohle für 1 Tonne Öl) und vor allem Wasserverbrauch (6-8 Tonnen Wasser pro Tonne Öl) spricht allerdings gegen den Ausbau der Anlagen. Video Link zu Reuters: http://www.reuters.com/video/2010/11/08/china-turnsto- dirty-liquified-coal?videoId=177072189 ——-

Chinesische Energiepolitik – eine aktuelle Einführung (Autor: Steffen Bukold)

Diesen Aufsatz finden Sie hier